この記事では決算書が読めるようになるために必要な知識を解説するシリーズの一つとして「損益計算書の活用方法」について説明します。

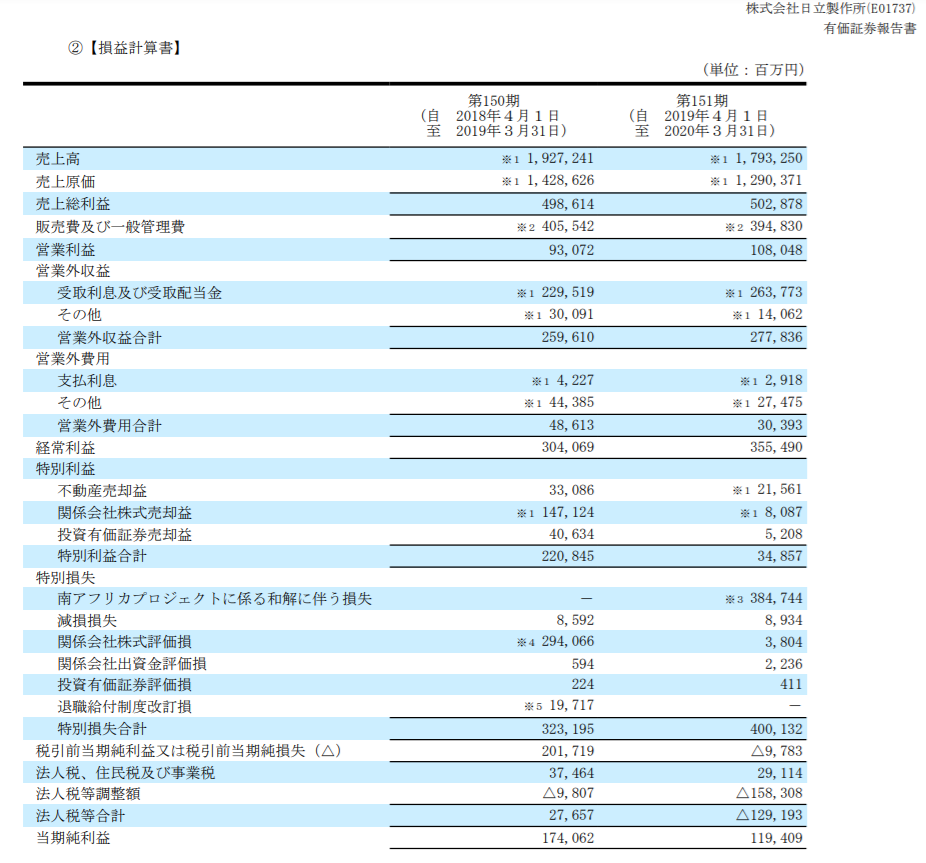

会社の決算書でいうと、ここの項目です。

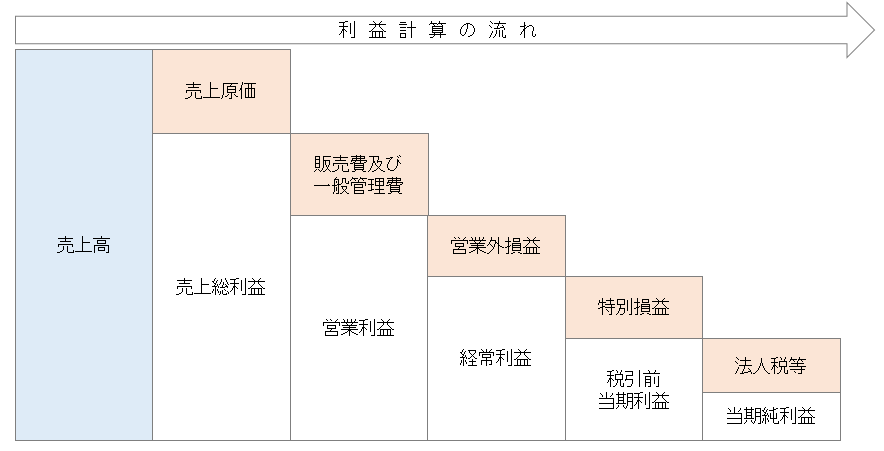

わかりやすいように図示してみました。

損益計算書の各項目の中身が知りたい!という場合には、こちらの記事を参考にしてください。

それでは損益計算書の活用方法について説明します。

目次

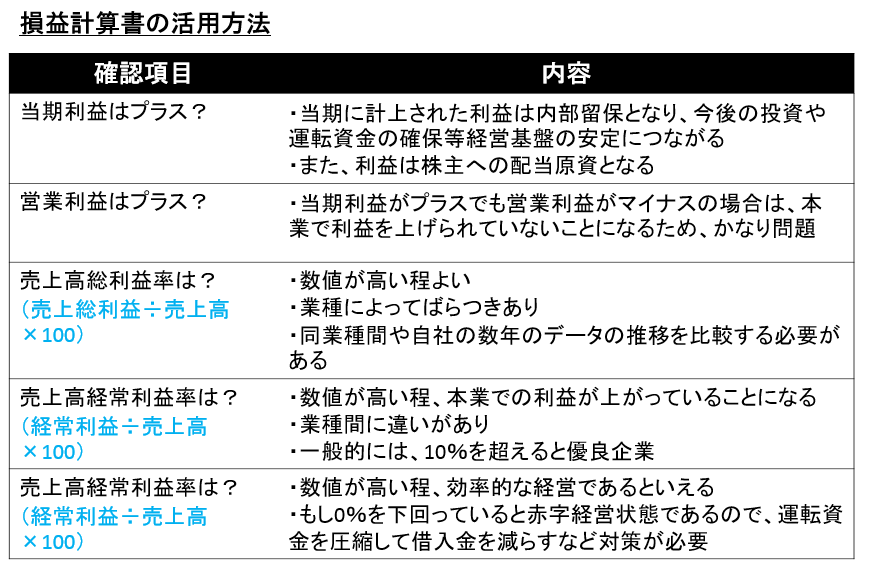

①当期利益はプラス?

まずは、当期の最終的な利益に相当する当期利益がプラスかマイナスかを確認しましょう。

当期利益がプラスになっていることはとても重要です。

当期に計上された利益は内部留保となり、今後の投資や運転資金の確保等経営基盤の安定につながります。

また、利益は株主への配当原資となります。

②営業利益はプラス?

次に、本業の稼ぎを示す営業利益がプラスかマイナスかを確認しましょう。

最終的な当期利益が黒字であっても、営業利益がマイナスの場合は本業で利益を上げられていないことになるためかなり問題です。

ビジネスモデルの見直しを行う必要があるということになります。

③売上高総利益率をみよう

売上高総利益率は粗利率(あらりりつ)ともいい、以下の算式で計算されます。

売上総利益率(%)=売上総利益÷売上高×100

数値が高い程、利益率が高いということになりますが、業種によって数値がかなり異なるため、同業種間や自社の数年のデータの推移を比較する必要があります。

④売上高営業利益率をみよう

売上高営業利益率は、本業での利益率を表す指標で、以下の算式で計算されます。

売上高営業利益率(%)=営業利益÷売上高×100

数値が高い程、本業での利益が上がっていることになりますが、こちらも業種間に違いがあります。

一般的には、10%を超えると優良企業と評価されるようです。

⑤売上高経常利益率をみよう

売上高経常利益率は経常的な会社の活動での利益率を表す指標で、以下の算式で計算されます。

売上高経常利益率(%)=経常利益÷売上高×100

数値が高い程、効率的な経営であるといえます。

もし0%を下回っていると赤字経営状態であるので、運転資金を圧縮して借入金を減らすなど対策が必要です。

表にまとめるとこんな感じになります。