この記事では、運転資金とキャッシュ・コンバージョン・サイクル(CCC:Cash Conversion Cycle)について説明します。

ビジネス理解力を高めるためにこの2つの指標を理解することは有用です。

なぜこの2つの指標を一緒に扱うかというと、「金額で表すか期間で表すかの違いだけで本質的な意味合いは同じ」だからです。

意味合いや計算式を理解して、実際の会社の運転資金とキャッシュ・コンバージョン・サイクルを計算してみましょう。

目次

■運転資金とは

運転資金とは、事業を行う上で必要となる資金のことです。

「事業を行う上で必要となる資金」とは何でしょうか。

事業を行うには、何かを仕入れて販売する必要があります。

商品・製品が販売されてお金が回収されるまでに必要となる資金が運転資金です。

■運転資金の計算式

運転資金は以下の計算式で算出されます。

運転資金 = 売上債権 + 在庫 ー 仕入債務

売上債権とは、販売代金のうち現金で未回収分のことです。

在庫とは、販売目的の商品や製品のことです。

仕入債務とは、商品や製品をつくるための材料を購入した代金のうち、まだ払っていない金額のことです。

つまり、「売上債権 + 在庫 ー 仕入債務」というのは、ビジネスを行うにあたって用意しておかないといけない資金量を示しています。

ビジネスを回していく(=運転していく)ために必要な資金であるため運転資金という名称がついているのです。

■運転資金の目安

会社は仕入先や借入先などに支払を行えなくなったときに倒産してしまいますので、一定の資金(お金)を手元に持っておく必要があります。

先ほど計算した「売上債権 + 在庫 ー 仕入債務」はいつの時点で計算するかによってかなり変動しますので、実際に保有する運転資金は多めに保有することが望ましいとされています。

一般的には月商(月次の売上)の3カ月分~6ヶ月分を確保することは望ましいとされています。

どうやってその資金を確保するのかというと、銀行から運転資金目的で融資を受けることが一般的です。

■運転資金が長い場合の対応

運転資金が1年など非常に長い場合は、多くの資金を保有している必要があります。

全て自社で賄えるような資金力があれば特に問題はないでしょうが、銀行から運転資金相当分の融資を受けている場合には支払利息が多額となり費用負担が重くなります。

そのため、以下のような対応を行って運転資金量を減らすことが考えられます。

1:売上債権を減らす

✔得意先に交渉して回収サイトを短くしてもらう(値引きを交渉材料に回収サイトを短くする)

✔債権流動化サービスを利用する(売上債権を第三者に譲渡して現金化する)

✔回収サイトが短い得意先への販売量を増やし、回収サイトが長い得意先への販売量を減らす

2:在庫を減らす

✔必要以上の在庫を持たないように適切な購買計画を立案する

3:仕入債務を増やす

✔仕入先に交渉して支払サイトを長くしてもらう

✔支払サイトが短い先からの取引を減らし、支払サイトが長い先からの取引を増やす

■運転資金がマイナスの場合の意味合い

運転資金がマイナス、つまり「売上債権 + 在庫 ー 仕入債務」がマイナスということは、ビジネスを行っていくと資金が増加するということを意味します。

ビジネスは資金繰りとの闘いですから、それを気にしなくてよいというのは素晴らしいビジネスモデルであるといえます。

■キャッシュ・コンバージョン・サイクル(CCC)とは

キャッシュ・コンバージョン・サイクル(CCC:Cash Conversion Cycle)とは、仕入から販売に伴う現金回収までの期間のことです。

運転資金がビジネスを回す際の必要資金量であったのに対し、キャッシュ・コンバージョン・サイクル(CCC)はビジネスを回すには何日分の資金を用意しておけばよいかを表す指標です。

ですので、必要な資金を金額で表しているのか、期間で表しているかの違いで運転資金とキャッシュ・コンバージョン・サイクルは本質的には同じ指標と言えます。

■キャッシュ・コンバージョン・サイクル(CCC)の計算式

キャッシュ・コンバージョン・サイクルは以下の計算式で算出されます。

売上債権回転期間(ヶ月) + 在庫回転期間(ヶ月) ー 仕入債務回転期間(ヶ月)

売上債権回転期間(ヶ月) = 売上債権 ÷ 月次平均売上高

在庫回転期間(ヶ月) = 在庫 ÷ 月次平均売上原価

仕入債務回転期間(ヶ月) = 仕入債務 ÷ 月次平均売上原価

先ほどの運転資金の計算式と似ていますよね。

■キャッシュ・コンバージョン・サイクル(CCC)の目安

一般的に3カ月以内が望ましいとされています。なお、日経225の企業の平均(2019年)は約2.5ヶ月です。

■キャッシュ・コンバージョン・サイクル(CCC)がマイナスの場合の意味合い

運転資金がマイナスの場合と同じで、ビジネスを行っていくと資金が増加するということを意味します。

入金が出金よりも先にくるということですね。すごいビジネスモデルです。

■Apple・トヨタ自動車・三菱商事の運転資金とキャッシュ・コンバージョン・サイクルを比較してみよう

それでは、実際の企業の財務諸表をつかって運転資金とキャッシュ・コンバージョン・サイクルを計算してみましょう。

今回は世界的に有名な企業のAppleと日本を代表する企業としてトヨタ自動車と三菱商事を取り上げます。

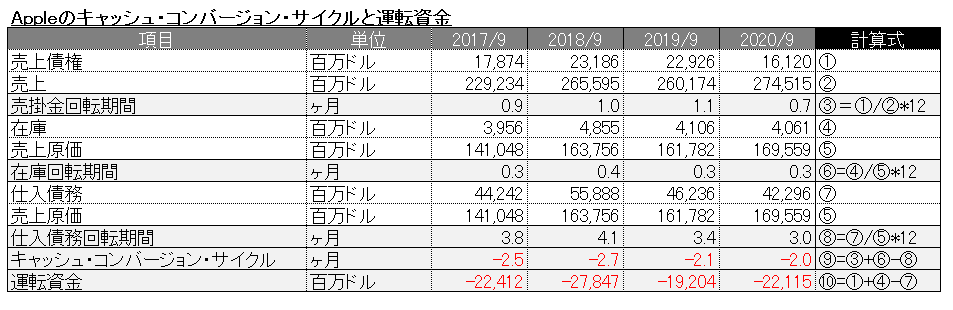

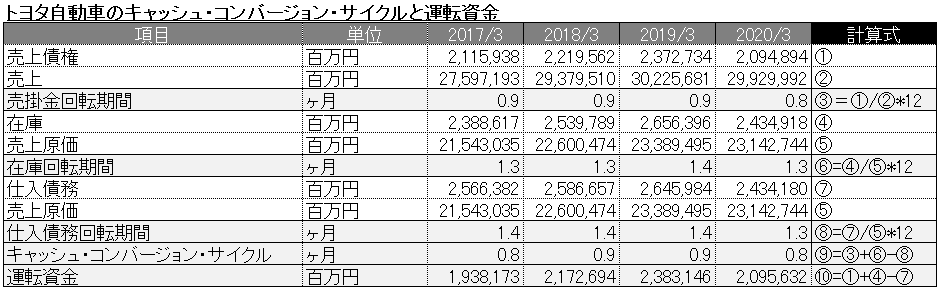

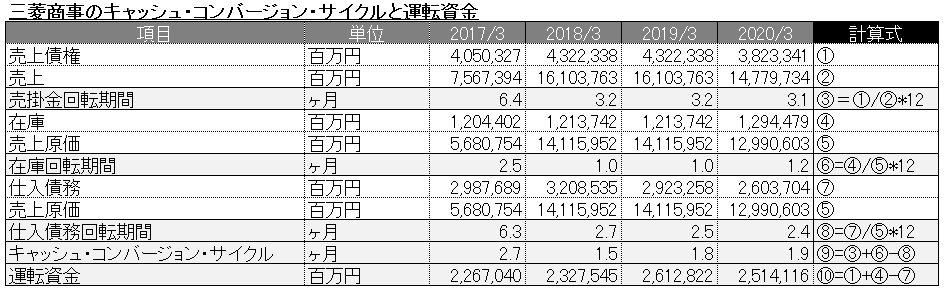

計算結果は以下の通りです。

.png)

Appleは運転資金、キャッシュ・コンバージョン・サイクル(CCC)がマイナスとなっています。

つまり、製品販売による入金が仕入代金の支払いよりも後に来ており、ビジネスを行えば行うほどAppleに現金が溜まっていく仕組みになっています。

Appleのブランド力に裏打ちされた高い販売力がないと実現できないことです。すごいですね。

一方トヨタ自動車・三菱商事とも2兆円以上の運転資金を必要としています。

特に三菱商事ではキャッシュ・コンバージョン・サイクル(CCC)は2カ月程度となっていますので、少なくとも2カ月間のビジネスを行うのに必要な資金を確保しておく必要があるというビジネスモデルであるといえます。

■まとめ

運転資金とキャッシュ・コンバージョン・サイクル(CCC)を過年度比較及び他社比較することで会社のビジネスモデルの違いが見えてきます。

ビジネス理解の一つのワザとして是非積極的に活用してみてください。