損益計算書上では利益がでている(=黒字)のに倒産してしまった___。

会社経営をしていると、黒字倒産という事象が発生することがあります。

この記事では、黒字倒産とはなにか、そして会社が倒産するのはいつなのかを理解していきましょう。

目次

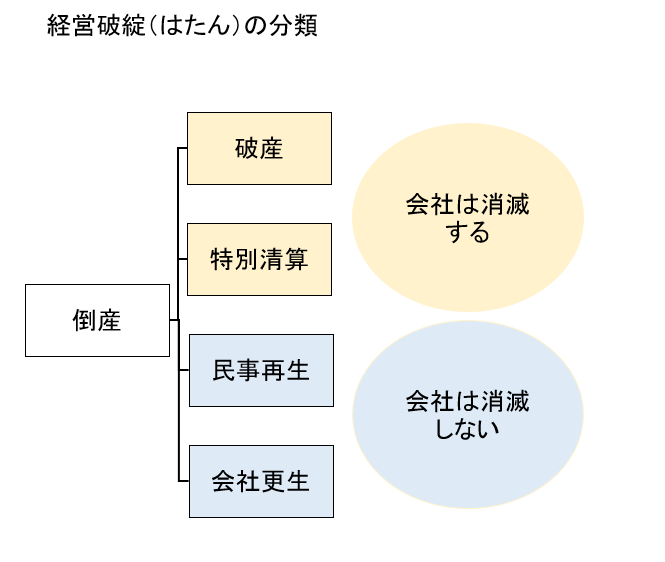

倒産とは

倒産とは、会社が借入金や買掛金などの債務が支払えない状態になったり、経済活動を続けることができなくなった状態を指します。

厚生労働省HPの定義によると、

大きく分けて法律上の倒産の場合と事実上の倒産の場合の2つがあります。

法律上の倒産の場合には、破産・特別清算・民事再生・会社更生があります。事実上の倒産の場合は、中小企業について、事業活動が停止し、再開する見込みがなく、賃金支払能力がないとして労働基準監督署長が認定を行った場合を指します。

出典:https://www.mhlw.go.jp/bunya/roudoukijun/faq_miharaichingin_02.html

とあります。

黒字倒産とは

黒字倒産とは、文字どおり損益計算書上では利益がでている(=黒字)なのに倒産してしまう状態を意味します。

黒字倒産が発生するメカニズム

簡単な数値例で確認してみましょう。

① 20xx/4/1:現金500万円を出資して会社を設立した

| 借方 | 貸方 | ||

| 現金 | 500万円 | 資本金 | 500万円 |

| 貸借対照表 | |||

| 現金 | 500万円 | 資本金 | 500万円 |

②20xx/4/20:600万円の商品を仕入れた(支払は5月末)

| 借方 | 貸方 | ||

| 仕入 | 600万円 | 買掛金 | 600万円 |

| 貸借対照表 | |||

| 現金 | 500万円 | 買掛金 | 600万円 |

| 損失 | 600万円 | 資本金 | 500万円 |

③20xx/5/2:800万円を売上が発生した(回収は6/10)

| 借方 | 貸方 | ||

| 売掛金 | 800万円 | 売上 | 800万円 |

| 貸借対照表 | |||

| 現金 | 500万円 | 買掛金 | 600万円 |

| 売掛金 | 800万円 | 資本金 | 500万円 |

| 利益 | 200万円 | ||

③20xx/5/31 600万円の支払期日が来たため、支払いを行おうと思ったが、現金が500万円しかなく倒産してしまった。

(利益200万円あるにもかかわらず、倒産 → これが「黒字倒産」!)

| 貸借対照表 | |||

| 現金 | 500万円 | 買掛金 | 600万円 |

| 売掛金 | 800万円 | 資本金 | 500万円 |

| 利益 | 200万円 | ||

倒産してしまうとどうなるのか

破産・特別清算・民事再生・会社更生のいずれかの処理を行うことになります。

破産

破産とは、

①裁判所が債務者の財産を処分し、

②これをすべての債権者に平等に配当して公平な清算を図ると共に、

③債務者の経済生活の再生を図ることを目的とする

手続です。

特別清算

特別清算とは,

①清算中の株式会社に清算の遂行に著しい支障をきたす事情がある場合または債務超過の疑いがある場合に,

②裁判所の監督下において行われる清算

のことをいいます。

株式会社のみが対象となる清算である点で破産とは異なりますが、裁判所の監督下による点は破産と同様です。

民事再生

民事再生とは、

①債権者の多数の同意を得、かつ、裁判所の認可を受けた再生計画を定めること等によって、

②債務者の事業又は経済生活の再生を図る手続

を言います。

民事再生は原則として、会社の経営陣が交代せずに会社の再建を図ります。

そのため、現経営状態に与える影響は小さいといえます。

また、民事再生は特別清算のような株式会社限定というわけではありません。

会社更生

会社更生とは、

①経済的に行き詰まった株式会社について、

②裁判所の選任した更生管財人の主導の下、会社債権者等の利害関係者の多数の同意の下に更生計画を策定し、

③これを遂行することにより、利害関係者の利害を適切に調整しつつ会社の事業の再建を図る

手続きのことです。

会社更生手続は、株式会社のみが利用できる手続きです。

通常はスポンサーが新たな株主となります。

特別な事情がない限り代表取締役は交代することになります。

黒字倒産の事例

実際に黒字倒産してしまった企業としては

- 株式会社アーバン・コーポレイション

- 江守グループホールディングス

があります。

この2社の事例は有名ですので、ぜひチェックしてみてください。