財務諸表分析の応用編ということで、業界別の決算書の特徴を見ていきます。

今回の業界はアパレル業です。

目次

なぜ、業界別の決算書の特徴を知る必要があるのか

なぜ、業界別の決算書の特徴を知る必要があるのかというと、分析する会社の特徴を探すためです。

会社には必ず独特の個性があり、そこが強みになっていたり弱みになっていたりします。

そのような会社の独特の個性、つまり特徴を探すためには「基準となるものと比較する」ことが手っ取り早いですよね。

そのため、「基準となるもの」を知るべく、業界別の決算書の特徴を知っておく必要があるのです。

別に、業界別の決算書の特徴を知っていなくても企業分析は十分できるのですが

知っていたほうがより深い分析ができることは間違いありません。

アパレル業の決算書を見る前に頭に入れておきたい3つの特徴

では、アパレル業の決算書の特徴をみていきましょう。

結論からいうと、以下の通りになります。

①冬場の売上が多く、夏場の売上が低くなりやすい

②夏場の営業利益率のほうが冬場の営業利益率より高い

③平均的な棚卸資産回転期間は3~4か月

以下、それぞれについて解説していきますね。

特徴①:冬場の売上が多く、夏場の売上が低くなりやすい

まず、特徴の1つ目として「冬場の売上が多く、夏場の売上が低くなりやすい」というのがあります。

これは、冬場と夏場の商品単価の違いにあります。

冬場はコートやダウンジャケットなどを販売しており、夏場のTシャツなどと比較して単価が高いですよね。

そのため、冬場の商品単価のほうが夏場の商品単価よりも高くなり

結果として、売上も冬場のほうが夏場より高くなりやすいのです。

実際に、ファーストリテイリングの決算書をみて確認してみましょう。

https://www.fastretailing.com/jp/ir/financial/pl_qtr.html

ファーストリテイリングは8月決算なので、

第1四半期:09月ー11月 売上:623,484百万円

第2四半期:12月ー02月 売上:585,028百万円

第3四半期:03月ー05月 売上:336,411百万円

第4四半期:06月ー08月 売上:463,921百万円

です。

冬場の第1四半期と第2四半期のほうが、夏場の第3四半期と第4四半期よりも売上が大きいことが確認できますね。

特徴②:夏場の営業利益率のほうが冬場の営業利益率より高い

次の特徴として、夏場の営業利益率のほうが冬場の営業利益率より高いというものがあります。

これは、12月や1月に行われる年末年始のセールの影響です。

このセールによって、値引きが行われるので、冬場の営業利益率が低くなるのです。

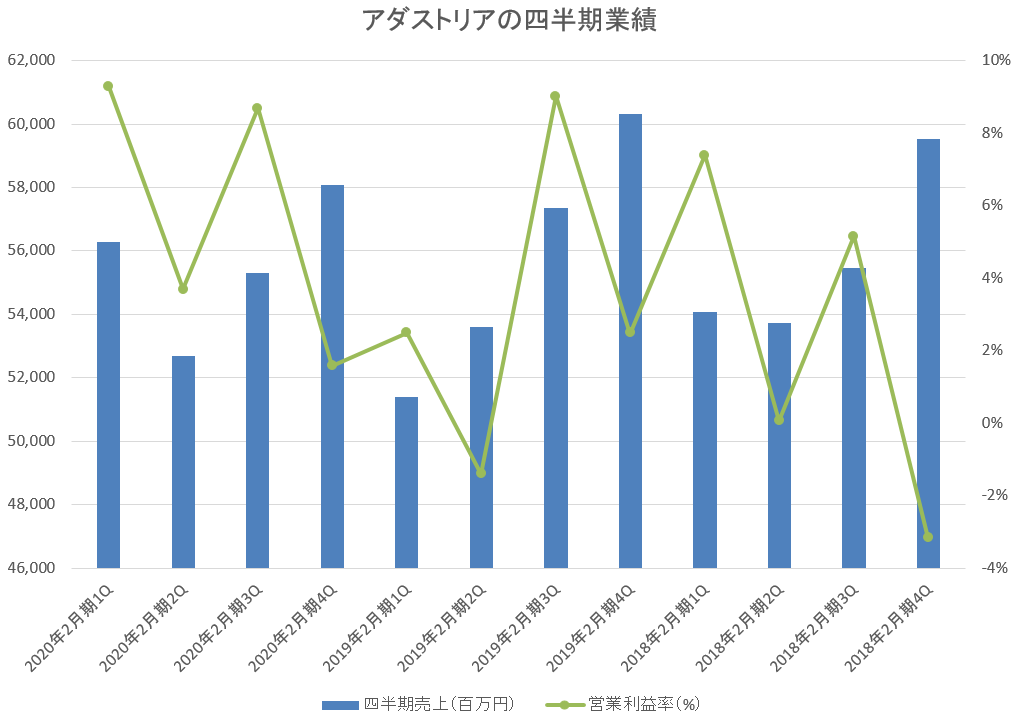

例として、グローバルワークやローリーズファームなどを展開するアダストリアの売上高と営業利益率の推移を見てみましょう。

アダストリアは2月決算なので、

1Q:3月~5月

2Q:6月~8月

3Q:9月~11月

4Q:12月~2月

| 年度 | 四半期売上(百万円) | 営業利益率(%) |

| 2020年2月期1Q | 56,290 | 9% |

| 2020年2月期2Q | 52,691 | 4% |

| 2020年2月期3Q | 55,299 | 9% |

| 2020年2月期4Q | 58,096 | 2% |

| 2019年2月期1Q | 51,392 | 2% |

| 2019年2月期2Q | 53,613 | -1% |

| 2019年2月期3Q | 57,340 | 9% |

| 2019年2月期4Q | 60,319 | 2% |

| 2018年2月期1Q | 54,066 | 7% |

| 2018年2月期2Q | 53,727 | 0% |

| 2018年2月期3Q | 55,476 | 5% |

| 2018年2月期4Q | 59,518 | -3% |

2019年度は傾向から外れますが、それ以外の年度では 2Qの利益率 > 4Qの利益率となっていますね。

2019年度は傾向と違うということで、アダストリア特有の事象が発生していると判断できます。

特徴③:平均的な棚卸資産回転期間は3~4か月

アパレル業界の平均的な棚卸資産回転期間は3~4か月程度となっています。

ですので、大体1シーズン(1季節)分の在庫が保管されているというイメージですね。

アパレルの店舗には多くの在庫が積まれているので在庫が多くなりやすい業種になります。

まとめ

以上、アパレル業の決算書の特徴をまとめました。

これらの情報を頭に入れて、一段深い企業分析を目指していきましょう!