財務諸表分析の応用編ということで、業界別の決算書の特徴を見ていきます。

今回の業界は製造業です。

目次

なぜ、業界別の決算書の特徴を知る必要があるのか

なぜ、業界別の決算書の特徴を知る必要があるのかというと、分析する会社の特徴を探すためです。

会社には必ず独特の個性があり、そこが強みになっていたり弱みになっていたりします。

そのような会社の独特の個性、つまり特徴を探すためには「基準となるものと比較する」ことが手っ取り早いですよね。

そのため、「基準となるもの」を知るべく、業界別の決算書の特徴を知っておく必要があるのです。

別に、業界別の決算書の特徴を知っていなくても企業分析は十分できるのですが

知っていたほうがより深い分析ができることは間違いありません。

製造業の決算書を見る前に頭に入れておきたい3つの特徴

では、製造業の決算書の特徴をみていきましょう。

結論からいうと、以下の通りになります。

①有形固定資産が大きくなる傾向にある

②原材料、仕掛品、製品が貸借対照表に載ってくる

③原価計算が必要

以下、それぞれについて解説していきますね。

特徴①:有形固定資産が大きくなる傾向にある

1つ目の特徴は、「有形固定資産が大きくなる傾向にある」ということです。

これは、製造用の工場や機械を持っているためです。

もし、有形固定資産が小さい場合は工場を自社で持たないファブレス企業ということになります。

有名なのは、キーエンスですね。

キーエンスの有形固定資産は、資産の1.4%(2020/3月期)しかありません。

バフェットコードより(https://www.buffett-code.com/company/6861/)

特徴②:原材料、仕掛品、製品が貸借対照表に載ってくる

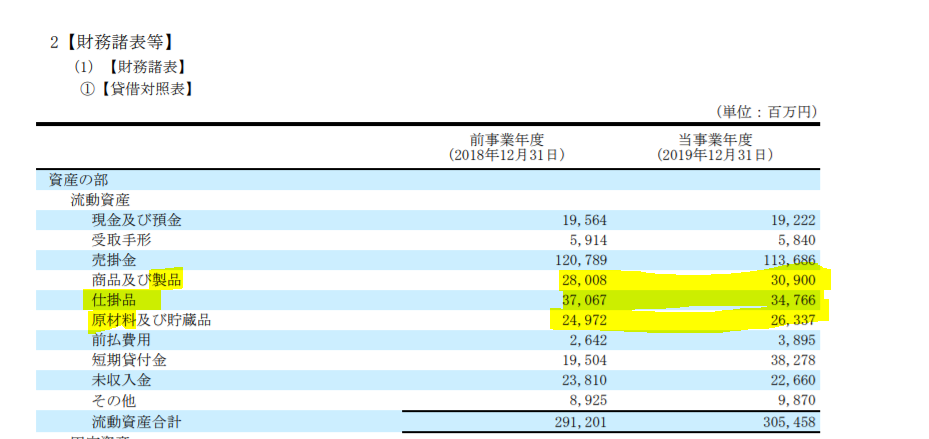

棚卸資産の内訳として、原材料、仕掛品、製品が貸借対照表に出てきます。

原材料とは、製造するために仕入れた原料や材料のことを指します。

仕掛品とは、自社で製造して未完成の状態で販売できない状態のものをいいます。

製品とは、自社で製造して完成品として販売できる状態のものをいいます。

このように、製造段階で発生する項目が貸借対照表に出てくることになります。

例として、ガラスや化学品等の製造を行うAGCの貸借対照表を見てみましょう。

確かに原材料、仕掛品、製品がありましたね。

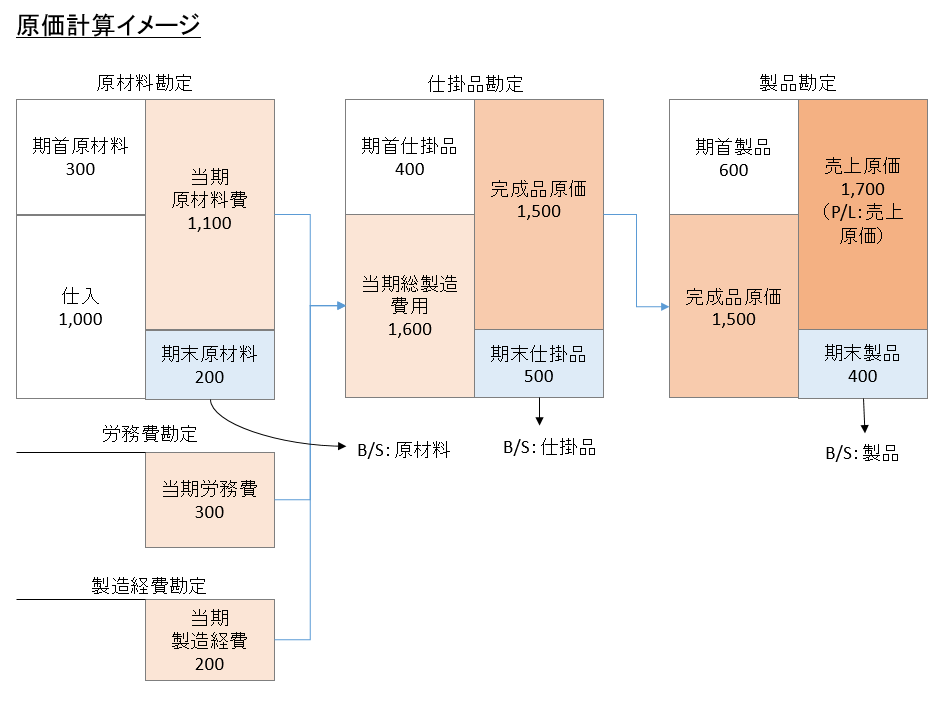

特徴③:原価計算が必要

製造業では、売上原価を算定するために原価計算が必要になります。

原価計算の大まかな流れを図示すると以下のようになります。

上記図のように、最終的に売れた製品に対応する部分が売上原価となります。

それ以外の各製造段階で残った部分が貸借対照表(B/S)に計上されます。

実際の原価計算はもっと複雑なものですが、大枠の流れはこのようなものです。

ですので、こちらの図で原価計算の流れをイメージしておくと企業分析しやすくなりますよ。

まとめ

以上、製造業の決算書の特徴をまとめました。

これらの情報を頭に入れて、一段深い企業分析を目指していきましょう!