(会社HPより:https://www.fujioilholdings.com/about/mainbusiness/)

目次

不二製油、欧州の代替肉ファンドに出資 大豆の次を開発

2021年4月7日の日経新聞に以下のような記事が出ました。

不二製油、欧州の代替肉ファンドに出資 大豆の次を開発

記事を要約すると、

◆不二製油グループ本社は、オランダの投資会社ユノビスアセットマネジメントが組成する1億ユーロ(約130億円)規模のファンドに数億円を出資

◆不二製油がフードテックファンドに出資するのは初めて。国内企業でも初めてとみられる。

◆同社の大豆たんぱく質の国内シェアは5割。

◆不二製油は、植物性のたんぱく質から風味やうまみを引き出す油脂の技術に強い。

大豆代替肉をはじめ、フードテックはこれからのトレンドとなるものです。

そこで今回は、不二製油という会社がどんな会社なのかについて調査します。

不二製油ってどんな会社?

会社概要

不二製油は、植物性油脂、業務用チョコレート、乳化・発酵素材、大豆加工素材の4事業を行っています。

植物性油脂事業(2020年3月期売上:1,141億円(27.5%))

チョコレートの品質を調整することができるチョコレート用油脂や、安定性に優れたフライ用油脂、風味・食感を改良する乳化油脂など、

スペシャリティファット(※)を中心に、多彩な油脂製品を展開しています。

(※スペシャリティファットの主な用途:ハードバター、チョコレート用油脂、練り込み用油脂、製菓)

主な得意先は、流通菓子、冷菓、乳業、加工食品、即席麺等のメーカー などです。

業務用チョコレート事業(2020年3月期売上:1,800億円(43.4%))

ピュアチョコレートだけではなく、油脂に関するノウハウを活かし、機能性とおいしさを併せ持つチョコレートを展開しています。

主な得意先は、コンビニ・スーパー等の流通業(洋菓子・パンの分野)、メーカー(洋菓子・パン・アイスなどの分野)、パティスリー・ブーランジェリー等の個人店、外食チェーン店(ハンバーガー・コーヒー等)などです。

乳化・発酵素材事業(2020年3月期売上:851億円(20.5%))

優れた特長を持つ各種クリームや、機能性を備えたマーガリン、チーズ風味素材など、製菓・製パンに欠かせない製品を提供しています。

主な得意先は、コンビニ・スーパー等の流通業(洋菓子・パンの分野)、メーカー(洋菓子・パン・アイスなどの分野)、パティスリー・ブーランジェリー等の個人店、外食チェーン店(ハンバーガー・コーヒー等)などです。

大豆加工素材事業(2020年3月期売上:353億円(8.5%))

独自の技術により分粉末状大豆たん白、大豆ペプチド、水溶性大豆多糖類、世界発のUSS製法によるプレミアム豆乳製品など高機能食品素材を提供しています。

主な得意先は、加工食品メーカー(ハム・ソーセージ・水産等)、飲料メーカー、健康食品メーカー、外食店舗、パティシエ、外食産業、給食、生協 などです。

不二製油の強み

早期からのグローバル進出

1973年の東南アジアへの事業展開を皮切りに、次々に海外へ進出。現在では、売上高構成比の約60%を海外売上が占めています。(20年5月現在)

食の未来を見据えた技術開発

大豆から豆乳クリームと低脂肪豆乳を生み出す世界初の特許技術USS製法など、合計2,622件※の有効特許を取得しています。

※1950年~2017年3月までに登録された不二製油グループ本社および不二製油株式会社の全世界における特許件数の合計

大豆たんぱく質の国内シェア5割

大豆たんぱく質の国内シェアは5割と、国内トップとなっています。

チョコレート用油脂の販売数量で世界TOP3

チョコレート用油脂は、チョコレートの口溶けや耐熱性などの機能を向上させる製品として、世界中から高い評価を受けており、現在はチョコレート用油脂の販売数量で世界TOP3の一角に位置しています。

不二製油の弱み

直近年度(2020年3月期)の有価証券報告書の「事業等のリスク」から、一般的なものを除き不二製油特有のリスクと思われるものを記載します。

原料相場の変動リスク

リスクの内容

主要原料の価格変動のリスク

リスク対応

・拠点間の相互補完(融通)を含めた全社レベルでの原料バランスの管理体制構築

・原料購買・ヘッジに関する全社ポリシーに基づく適切なヘッジ取引管理

サプライチェーンに関するリスク

リスクの内容

❶主要原料(パーム、カカオ、大豆等)を確保できなくなるリスクや、サプライチェーンにおいて環境・人権問題が発生するリスク

❷各国の規制の変化により既存原料や製法の使用が制限されるリスク

リスク対応

❶サプライヤーや同業他社・NGOとの協調関係継続、自社プログラム推進によるサプライソースの強化、

調達方針の制定によるサプライチェーン上での環境・人権リスクの予防・低減

❷原料油脂の多様化によるリスク分散

化学触媒や溶剤処理を用いない油脂・たん白加工技術の開発

不二製油の業績は?

バフェット・コードより不二製油の業績についてみてみましょう。

| 決算年度 | 単位 | 2019 | 2018 | 2017 |

| 売上高 | 百万円 | 414,727 | 300,844 | 307,645 |

| 売上総利益率 | % | 19.4 | 21.7 | 20.6 |

| 営業利益率 | % | 5.7 | 6.2 | 6.7 |

| 純利益率 | % | 3.9 | 3.8 | 4.5 |

| PER(会予) | 倍 | 13.2 | 29.1 | 21.2 |

| PBR | 倍 | 1.4 | 2.1 | 1.7 |

| 一株当たり配当金 | 円 | 56 | 50 | 48 |

| 配当利回り(実績) | % | 2.15 | 1.27 | 1.37 |

| 配当性向 | % | 29.4 | 37.1 | 30 |

| ROE | % | 10.5 | 7.4 | 8.6 |

| ROA | % | 4.5 | 3 | 5.1 |

| 流動比率 | % | 159.9 | 110.2 | 193.9 |

| D/Eレシオ | 倍 | 0.9 | 1 | 0.4 |

| 自己資本比率 | % | 42 | 40 | 59 |

| 営業CF | 百万円 | 37,058 | 22,637 | 28,206 |

| 投資CF | 百万円 | -18,302 | -79,104 | -14,510 |

| 財務CF | 百万円 | -20,674 | 65,487 | -13,452 |

| 株価 | 円 | 2,608 | 3,790 | 3,210 |

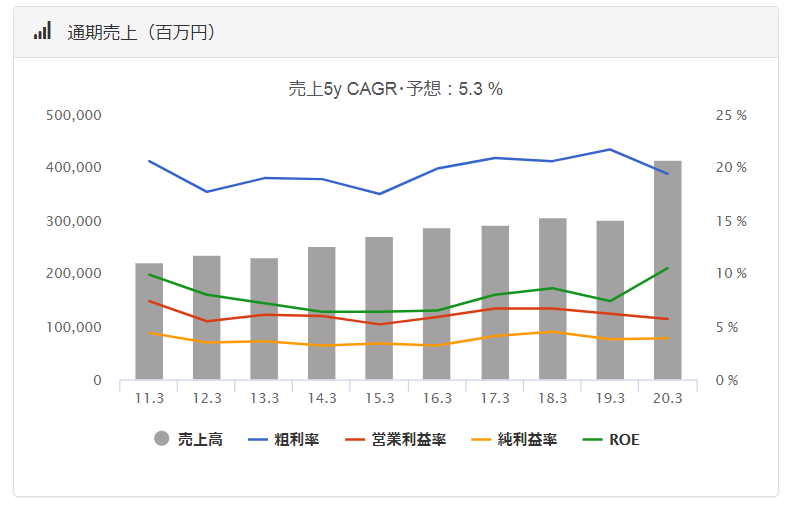

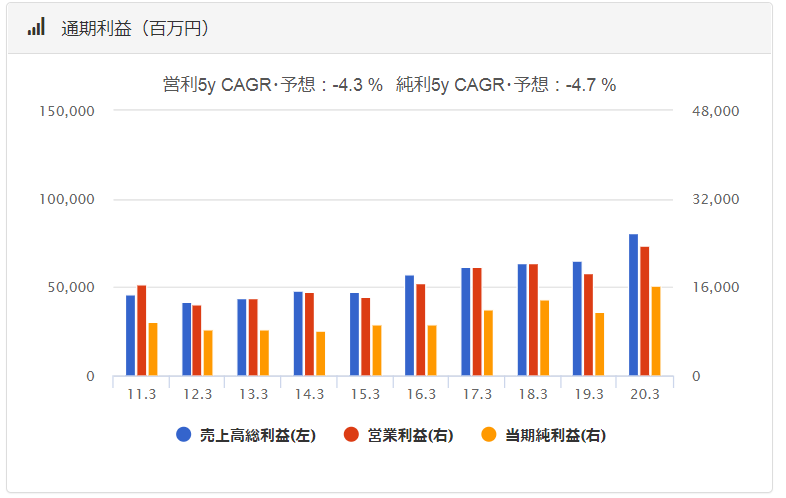

売上・利益とも順調に伸びており、利益率も安定しています。

また、流動比率は直近年度で150%以上、自己資本比率も42%と高い水準にあり、財務リスクは低いです。

CFにも違和感のある点はなく、非常に順調な経営を行っているといえるでしょう。

素晴らしい財務内容です。

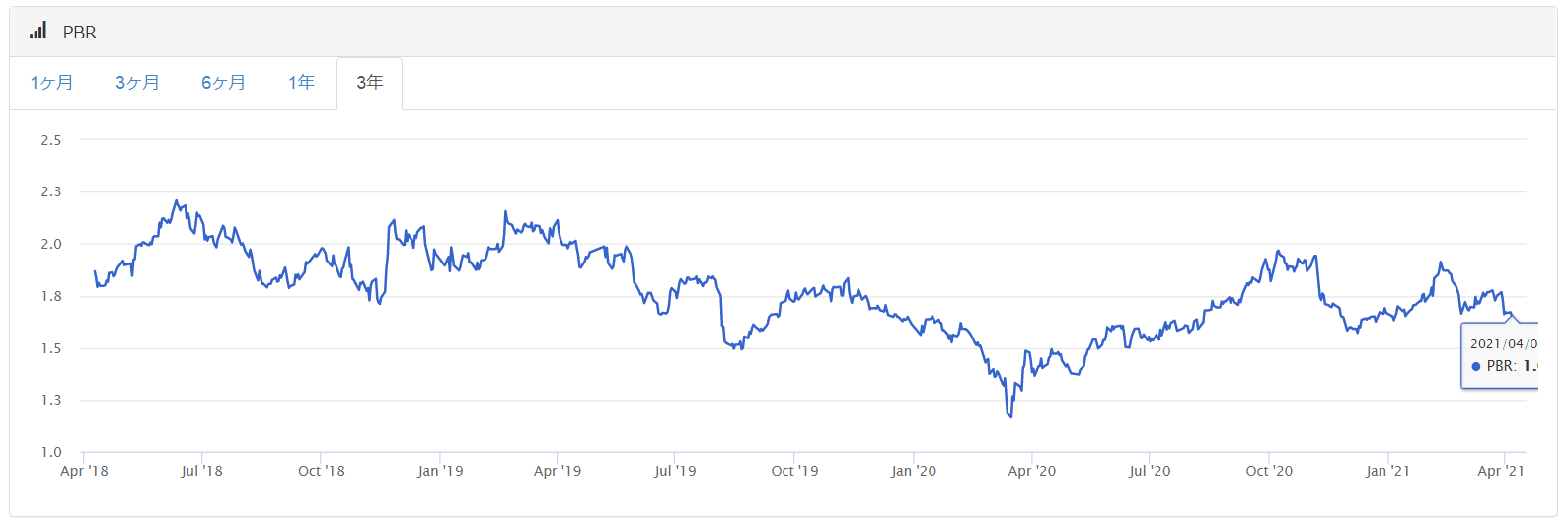

不二製油の株価は割高?割安?

株価が割安が割高かどうかを考える指標として、PERとPBRを利用します。

<用語と基準について>

PER:株価収益率(Price Earnings Ratio)。「1株当たりの当期純利益(単に1株当たり利益、1株益ともいう)」の何倍になっているかを示す指標。15倍を目安に考えます。

PBR:株価純資産倍率(Price Book-value Ratio)。株価が直前の本決算期末の「1株当たり純資産」の何倍になっているかを示す指標。1.5倍を目安に考えます。

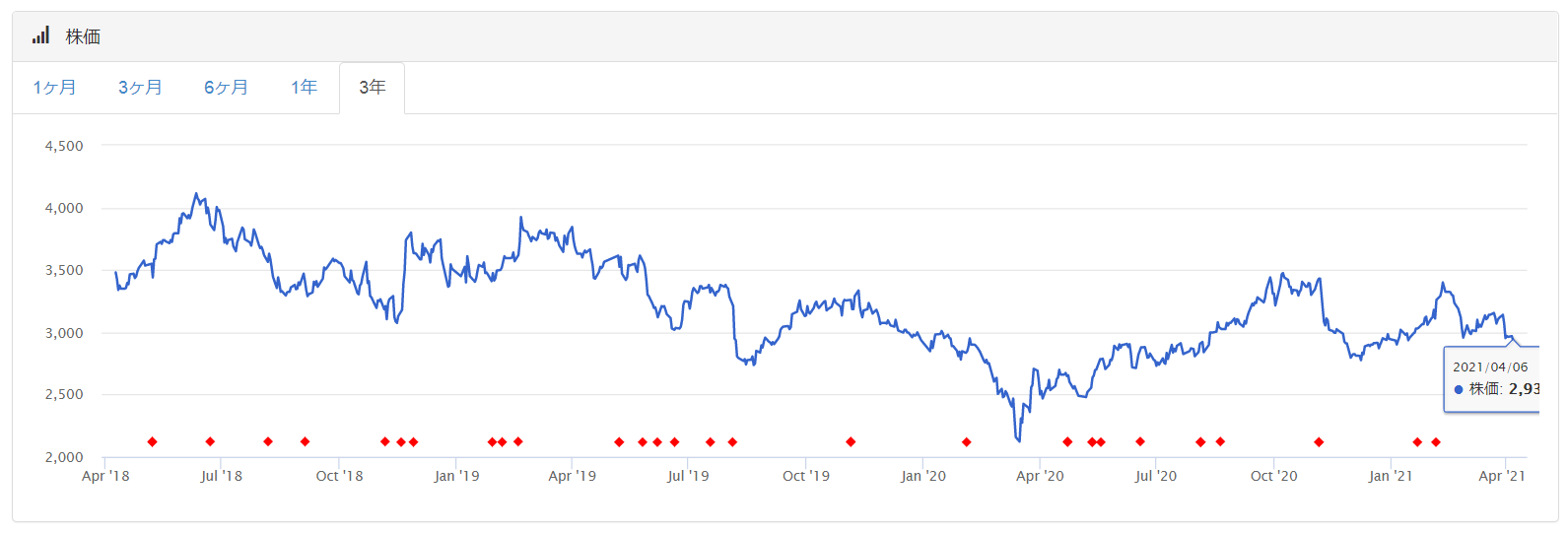

不二製油の株価は2021/4/6終値で2,935円です。

これでPERとPBRを計算すると、PERは25.2倍 > 15倍。 PBRは1.7倍 > 1.5倍 となっています。

つまり、収益率から見ても純資産から見ても割高という結果になっています。

なお、PERとPBRの推移は以下のようになっています。

(バフェット・コードより)

株価の推移は以下の通りです。

あわせて読みたい