この記事では、「確定拠出年金」と「確定給付年金」の違いについて説明します。

日本経済新聞の2020年12月20日にこのような記事が出ていました。

確定拠出年金、給付型を逆転

年70万人増、加入1000万人迫る

https://www.nikkei.com/article/DGKKZO67512790Q0A221C2EA1000

老後を見据えた年金づくりは、「会社任せ」の時代から、個人が自らの責任で運用する時代に移ることを象徴する記事です。

そこで、そもそも「確定拠出年金」とは何か、「確定給付年金」とは何かということから説明していきます。

また、「確定拠出年金」と「確定給付年金」の会計処理についても説明していくことで、企業側・従業員側にどのようなメリットがあるのかを考えていきます。

目次

■確定拠出年金とは

退職給付に関する会計基準第4項によると、

「一定の掛金を外部に積み立て、事業主である企業が、当該掛金以外に退職給付に係る追加的な拠出義務を負わない退職給付制度をいう。」

と規定されています。

つまり、加入者ごとに外部に「拠出」する金額が決まっており、将来に支払う退職金の金額は決まっていない制度ということです。

■確定給付年金とは

それに対し、確定給付制度とは、「給付」額が決まっている制度。

つまり、将来支給される退職金の額が決定しており、その原資を調達するために企業側が様々な運用をするという制度です。

■確定拠出年金の会計処理

確定拠出制度における会計処理は、当該制度に基づく要拠出額を『退職給付費用』として計上し費用処理します。

つまり、退職給付引当金の計上は行いません。

一定の掛金を拠出すれば良いため、その時点で企業側の退職金に関する債務はなくなるという考え方です。

■確定給付年金の会計処理

将来確定している退職金の額について、毎期、引当金を計上していくのが基本的な考え方です。

将来払うことになっている退職金の額を毎期積み立てて負債に計上していくのです。

■企業側としては確定拠出年金制度のほうがよい

企業年金といえば、従来は確定給付制度が主流でした。

しかし、長引く低金利で企業は企業年金の運用難に直面しています。

好景気下で設定された高い予定利率が実情に伴わず、利率が大きく下回る企業が続出しています。

代表的な例として挙げられるのは、2010年に起きたJALの年金問題です。

経営再建がうまくいかず、企業年金債務が膨れ上がり、現役社員で5割、OBで3割の企業年金が減額されることとなりました。

この一件は、確定給付型企業年金が抱える問題点を浮き彫りにしました。

運用成績が悪化して積み立て不足が発生すれば企業が穴埋めする必要があります。

そのため、あらかじめ拠出額を決めて運用成績によって給付額が変動する企業型確定拠出へ移行する企業が増えているのです。

【確定拠出年金の企業側のメリット】

・従業員が運用商品を選ぶので、会社が運用責任を負わずに済む

・将来債務が発生しない

・掛金は損金計上でき、税負担が軽減される

・社会保障料の算定対象外となり、保険料が圧縮できる。

一方、従業員にとっても以下のようなメリットがあります

【確定拠出年金の従業員側のメリット】

・転職時も持ち運びができ、加入期間が合算できる

・自分で運用することで、受取額や運用状況を把握できる

・拠出されたときから従業員の財産になる。

従業員に求められる資産運用の知識

確定給付年金においては、従業員は資産運用において企業側に任せることができました。

しかし、確定拠出年金においては、従業員各自が年金資産を運用する必要が出てきます。

そのため、どのような資産で運用するのか、どのくらいのリスクをとるのかについて自分で決定しなければならないのです。

しかしながら、義務教育では金融教育が実施されていません。

そのため自分で学ぶ必要があるのです。

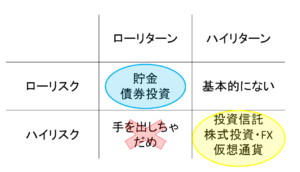

基本的には、リスクが低ければリターンが低い、リスクが高ければリターンも高くなり、資産種類ごとに以下の関係性にあります。

ローリスク型の運用であれば、預貯金80%・投資信託(債券+株式)20%、

ハイリスク型の運用であれば、預貯金20%・投資信託(株式)80% といたような具合です。

どのくらいリスクをとるかは自分で意思決定する必要があります。

ただ、預貯金の利率は限りなくゼロに近いため、運用期間が長いことを考慮すれば一定割合は株式に投資して値上がり益を狙う必要があるでしょう。

また、株式といっても日本株式と外国株式があり、外国株式になるとその国と日本の為替レートの影響も加わるためさらにハイリスク・ハイリターンになります。

個人的な意見ですが、世界全体に投資を行う投資信託を加えるのがよいかと考えます。

例えば、三井住友トラスト・アセットマネジメントの世界経済インデックスファンドなど。

参考:三井住友トラスト・アセットマネジメントの世界経済インデックスファンド(楽天証券HP)

理由は、世界全体で見れば経済成長を続けているためです。

また、米国のS&P500に連動する投資信託も過去実績をみると値上がりを続けているためよいのではないかと考えます。

参考:三菱UFJ国際投信のeMAXIS Slim米国株式(S&P500) 楽天証券HP