経済産業省は、2020年版「グローバルニッチトップ企業100選」を選定しています。

これは、世界市場のニッチ分野で勝ち抜いている企業や、国際情勢の変化の中でサプライチェーン上の重要性を増している部素材等の事業を有する優良な企業を選定するものです。

この「グローバルニッチトップ企業100選」に含まれている会社の1つである「日精エー・エス・ビー(にっせいエー・エス・ビー)」を見ていきます。

日精エー・エス・ビーがどのような強みを持っているのかを理解していきましょう。

目次

日精エー・エス・ビーは何をしている会社?

日精エー・エス・ビー(略称:ASB)はペットボトル、プラスチック容器成型機製造販売の国内トップメーカーです。

1978年創業の日精エー・エス・ビーは、PETボトル成形機のパイオニアです。

1970年代前半に、アメリカで実用化されたPETボトルは、日精エー・エス・ビーの創業と同時期に日本での流通が始まっています。

<製品イメージ>

日精エー・エス・ビーHPより(https://www.nisseiasb.co.jp/ja/products/custom_molding_small/)

日精エー・エス・ビーの強みは?

高い開発力

経済産業省は、2020年版「グローバルニッチトップ企業100選」によると、

日精エー・エス・ビーは「プラスチックボトルの⽣産機「ストレッチブロー成形機」、⾦型、付属機器、部品等」で受賞をしています。

廃プラスチック問題など経営環境には逆風が吹く日精エー・エス・ビー社ですが、

ペットボトルの生産性向上・軽量化につながる新技術や、生分解性プラスチックを100%使ってボトルを成型する技術を相次ぎ開発しています。

この開発力は強みの一つです。

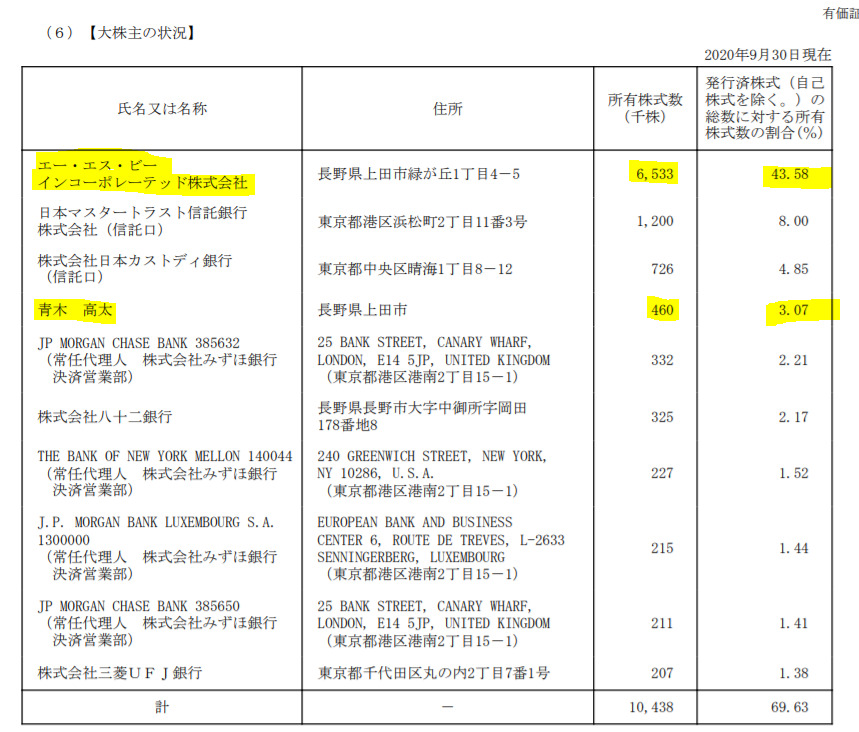

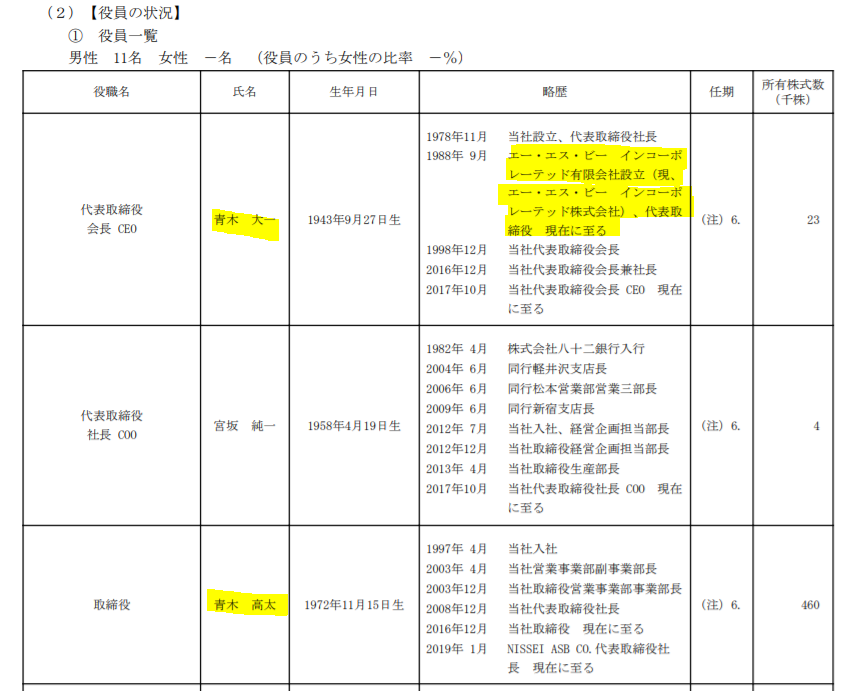

同族企業ならではの機動的な経営判断

同族企業は海外では「ファミリービジネス」と呼ばれ、創業家が大株主や取締役として経営に関与する企業を指します。

日精エー・エス・ビー社は有価証券報告書を見ると、同族企業であることがわかります。

同族企業には創業家がトップダウンで機動的に経営判断できるというメリットがあります。

また、非同族企業と比較して、長期間の視点に立った経営を行いやすいというメリットもあります。

創業家として今後10~20年を見据えたリスクをとりやすいというわけですね。

これは、日精エー・エス・ビー社の強みの一つと言えるでしょう。

日精エー・エス・ビーの弱みは?

有価証券報告書(2020年9月期)の【事業の状況】の中から、一般的なものを除き日精エー・エス・ビー特有と認められるリスクを記載します。

要約すると以下の通りです。

・単一事業なので、その事業がコケると影響が大きい

・海外売上が83%と大きいので、海外拠点・地域の政治経済、社会情勢によって業績が変動する

・海外売上が83%と大きいので、為替相場の変動を大きく受ける

・油を材料とするPETなどの樹脂素材の値段が高くなると、樹脂を原材料として使用する顧客の設備投資意欲が減るので、自社の売上が減る

・多くの生産機能を本社工場及びインド工場の2拠点に集中しているので、その2拠点に災害などあったら影響が大きい

単一事業のリスク

リスクの内容

日精エー・エス・ビー社グループではストレッチブロー成形機、専用金型、付属機器及び部品の製造販売において単一事業を営んでいます。

PETボトルをはじめとするプラスチック容器の地域的拡大と、応用分野面での需要伸長を背景とし、かつ、PETボトルは、近時ではCO2削減などの環境志向から容器素材がガラスに比して極めて軽量である点も評価され、成長が見込める市場です。

しかしながら、内外の景気動向その他の要因により、これらの容器の需要が低迷し、生産設備への投資意欲の低下をきたした場合、又は、PETボトルに代わる新たな包装容器等が開発されるような技術革新が起こった場合、単一事業を営む当社の業績に対して大きな影響を及ぼす可能性があります。

リスクへの対応策

新素材や新分野に関する容器開発を推進するなど先進的な研究開発を継続的に実施し、外部環境の変化や市場ニーズに対応する取組みを強化しており、恒久的な事業の存続を追求しております。

海外政治/経済情勢変化

リスクの内容

日精エー・エス・ビー社グループは世界の様々なマーケットにおいて製品及びサービスを提供しており、海外売上高比率は88.3%に達します。

一方で、日本に加えインドにおける生産も拡大基調にあり、事業の海外への総合的な依存率は高じている現状があります。

海外の市場・地域ごとの政治・経済、社会情勢の変化、移転価格税制等の国際税務、各種規制の動向によって、製品の需給状態など当社グループの事業環境は大きく変動する可能性があります。

リスクへの対応策

日精エー・エス・ビー社グループは、特定地域の売上高に依存しておらず、海外政治・経済情勢の変化が事業全体に与える影響を最小限にする体制を敷いております。

為替変動

リスクの内容

日精エー・エス・ビー社グループの海外売上高は、海外売上高比率は88.3%に達していることから、その主要な取引には為替相場の変動によるリスクを有するものがあります。

一般的に、当社グループの業績は、外国通貨に対し円高になればマイナスの影響を被り、円安になればプラスの効果を享受します。

また、為替相場の変動は同一市場において、当社グループと外国企業が販売する製品の相対的な価格や、製品を製造するのに使用する材料コスト等にも影響を与えます。

日精エー・エス・ビー社グループは短期の為替の影響を軽減ないしは減殺するための方策の一つとしても、海外生産比率の向上を推し進めているほか、必要に応じて先物為替予約等の活用も行っておりますが、予定した為替レート水準を超えた円高の場合には、経営成績に不利益な影響を及ぼす可能性があります。

リスクへの対応策

日精エー・エス・ビー社グループは、為替状況に応じて価格設定を調整するなど、為替変動を考慮しながら経営管理を行っております。

材料価格

リスクの内容

原油・素材価格の騰勢が続いた場合、当社グループ製品の材料費のコストアップ要因となりえます。

このコストアップに対しては、海外生産強化や他の原価低減、及び製品価格への転嫁によってカバーしていく意向にありますが、更に騰勢が継続、長期化することになれば、経営成績に不利益な影響を及ぼす可能性があります。

また、原油を材料とするPETなどの樹脂素材の高騰は、樹脂を原材料として使用する顧客の設備投資意欲を減退させ、経営成績に不利益な影響を及ぼす可能性があります。

リスクへの対応策

日精エー・エス・ビー社グループは、生産体制の強化により製造原価を低減するなど、コスト優位性を確保し、材料価格等の変化に対しても対応する体制を構築しております。

また、当社の独自技術を採用することにより、顧客が使用するPET樹脂素材を減少させるなど、顧客にメリットをもたらす技術革新を行っております。

特定の生産拠点への集中、依存

リスクの内容

日精エー・エス・ビー社グループは、本社工場(長野県小諸市)の生産機能に加え、より一層の製造コストの低減化を推進し、製品競争力及び利益体質の強化を図るため、生産の要であるインド工場(インドアンベルナス市)の生産設備の拡充、利用度の拡大を積極的に進めております。

多くの生産機能を本社工場及びインド工場の2拠点に集中しているため、自然災害等の万一の事態が発生し、生産工程に支障をきたすような場合には、経営成績に不利益な影響を及ぼす可能性があります。

リスクへの対応策

日精エー・エス・ビー社グループは、2018年9月に完成した千曲川工場の稼働率を更に高めることにより、特定の生産拠点への集中、依存を解消いたします。

日精エー・エス・ビーの業績は?

バフェット・コードをつかって業績を見ていきましょう。

(バフェット・コードより)

| 決算年度 | 単位 | 2019 | 2018 | 2017 |

| 売上高 | 円 | 27,254,000,000 | 26,129,000,000 | 27,834,000,000 |

| 売上総利益率 | % | 45.3 | 44.5 | 46.6 |

| 営業利益率 | % | 17.8 | 16.5 | 18.4 |

| 純利益率 | % | 15.6 | 12.1 | 15.6 |

| ROE | % | 13.5 | 10.9 | 16 |

| ROA | % | 7.3 | 6.9 | 9.4 |

| 自己資本比率 | % | 54 | 63 | 59 |

| 営業CF | 円 | 8,690,000,000 | 2,049,000,000 | -724,000,000 |

| 投資CF | 円 | -1,895,000,000 | -959,000,000 | -3,547,000,000 |

| 財務CF | 円 | 4,131,000,000 | -652,000,000 | 3,772,000,000 |

売上は右肩上がりで上昇。利益率も非常に高い水準です。

キャッシュ・フローをみると、2017年度は利益が出ているにも関わらず、営業CFがマイナスになっています。

これは棚卸資産の増加・仕入債務の支払いによる影響が大きく今後の営業活動に伴うものと言え、問題なさそうです。

また、自己資本比率も50%を超える高い水準を確保していることから財務リスクは低いと思われます。

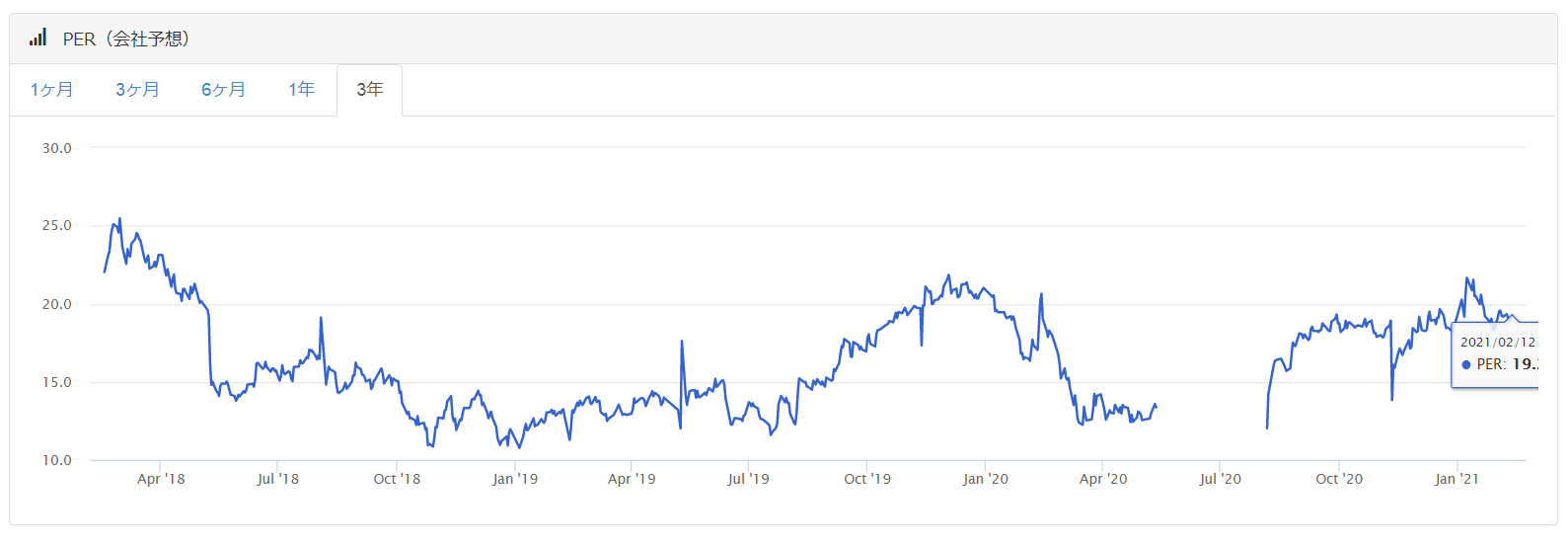

日精エー・エス・ビーの株価は割高?割安?

株価が割安が割高かどうかを考える指標として、PERとPBRを利用します。

<用語と基準について>

PER:株価収益率(Price Earnings Ratio)。「1株当たりの当期純利益(単に1株当たり利益、1株益ともいう)」の何倍になっているかを示す指標。15倍を目安に考えます。

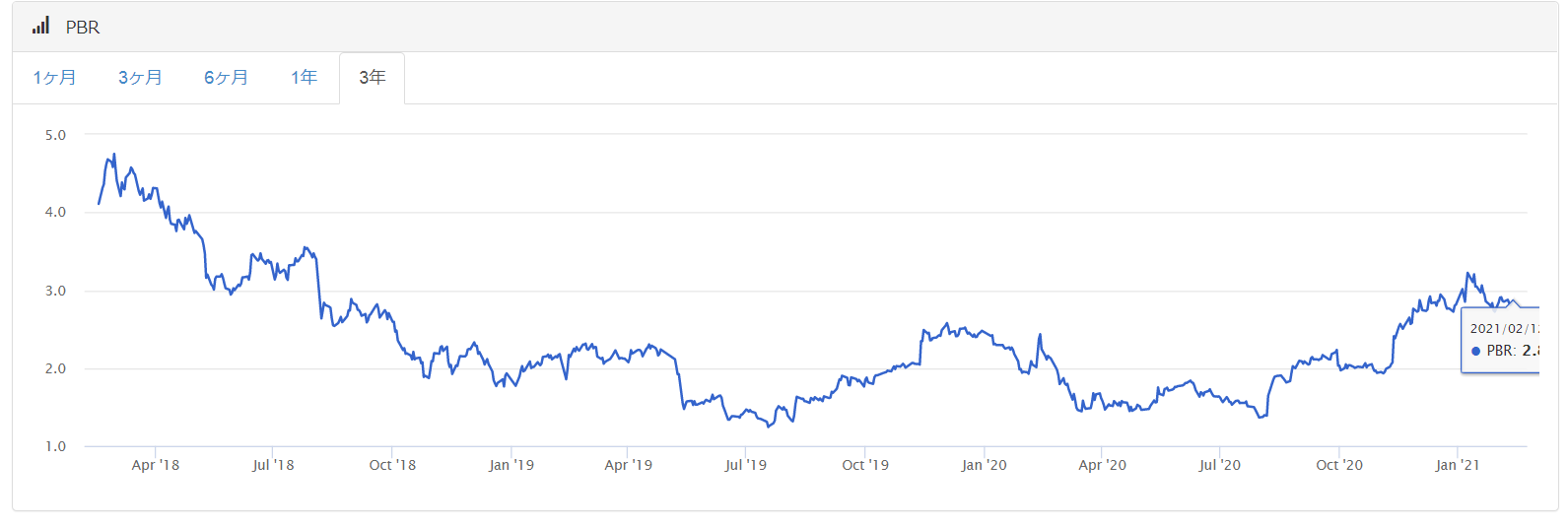

PBR:株価純資産倍率(Price Book-value Ratio)。株価が直前の本決算期末の「1株当たり純資産」の何倍になっているかを示す指標。1倍を目安に考えます。

日精エー・エス・ビーの株価は2021/2/14終値で6,030円です。

これでPERとPBRを計算すると、PERは19.2倍 > 15倍。 PBRは2.9倍 > 1倍 となっています。

つまり、収益率から見ても純資産からみても割高という結果になっています。

なお、PERとPBRの推移は以下のようになっています。

(バフェット・コードより)

株価の推移は以下の通りです。